厦门市人民政府转发福建省人民政府关于印发福建省城市基础设施配套费征收管理规定的通知

厦门市人民政府转发福建省人民政府关于印发福建省城市基础设施配套费征收管理规定的通知

厦府〔2003〕137号

税谱®提示:根据《 厦门市人民政府关于公布继续有效和废止及失效的规范性文件目录的通知》 ( 厦府〔2013〕315号)规定,继续有效。杏林、集美、同安区人民政府,海沧投资区管委会,市直各委、办、局:

为进一步规范城市基础设施配套费(以下简称“配套费”)的征收管理,促进我市城市基础设施建设,现将《福建省人民政府关于印发福建省城市基础设施配套费征收管理规定的通知》转发给你们,并结合我市的实际,对我市城市基础设施配套费征收管理补充通知如下:

一、配套费的征收管理

(一)我市的配套费维持现行的收费主体,由土地管理部门负责收取。

(二)配套费作为组成土地出让金的一个收费项目,通过银行代收,统一缴存土地基金专户。配套费征收使用厦门市财政票据所统一印制的《厦门市行政事业性收费及罚款票据(银行代收专用制)》。

(三)配套费列入土地基金收入,作为市政基础设施建设资金的补充,按照专款专用的原则,由建设主管部门、市政园林等部门提出年度资金使用计划,经计划、财政部门综合平衡后并入土地基金年度收支计划,报市人民政府批准后实施。

二、征收标准

(一)城市基础设施配套费征收标准为:厦门岛(包括鼓浪屿)按一类标准征收,杏林区、集美区、海沧投资区按二类标准征收,同安区按三类标准征收。

(二)以有偿使用方式出让土地使用权的,按以下规定执行:

(1)以招标拍卖挂牌交易方式出让土地的建设项目,土地出让金已包含配套费,不再另行征收配套费。

(2)以协议方式出让土地的建设项目,协议地价已包含配套费的,不再另行征收配套费;但政府实收的地价(即土地出让金扣除需返还的征地拆迁费用)应不低于《福建省城市基础设施配套费征收管理规定》(以下简称“省规定”)的配套费标准。

(3)以有偿使用、出让(自用)方式取得土地使用权的(即:非商品房的办公、居住、安置房、自用生产性工业用地、经市科技局认定的高新技术项目、盈利性的市政设施以及镇以上人民政府组织成片开发的工业小区的引资项目等建设项目),暂按《厦门市人民政府关于颁发厦门市城镇土地基准地价和国有土地使用权出让收费若干规定的通知》(厦府〔2000〕综085号)规定执行;按此计算的配套费低于省规定的配套费标准的,则按省规定的标准征收配套费。

(三)以划拨方式取得土地使用权的配套费征收,按省规定执行。符合省规定的配套费免征、减征范围的建设用地项目,由土地管理部门审核后,报市政府审批。

三、我市城市规划区范围内使用集体用地按省规定全额征收配套费。

四、本通知规定自发文之日起执行。在此之前已签订土地出让合同或已取得市政府建设用地批文的,仍按厦府〔2000〕综085号规定执行。

特此通知,请遵照执行。

厦门市人民政府

二OO三年六月九日

闽政〔2002〕53号

税谱®提示:根据《 福建省人民政府关于规范性文件清理结果的通告》 ( 闽政〔2014〕10 号)规定,继续有效各市、县(区)人民政府,省政府各部门、各直属机构,各大企业,各高等院校:

省物价局、财政厅制定的《福建省城市基础设施配套费征收管理规定》已经省人民政府研究同意,现印发给你们,请遵照执行。

福建省人民政府

二〇〇二年十二月二十七日

福建省城市基础设施配套费征收管理规定

省物价局 省财政厅

为了进一步规范城市基础设施配套费的征收管理,促进我省城市基础设施建设,根据《国家计委、财政部关于全面整顿住房建设收费取消部分收费项目的通知》(计价格〔2001〕585号)和《福建省人民政府贯彻国家计委、财政部关于全面整顿住房建设收费取消部分收费项目的通知》(闽政文〔2001〕158号)精神,现对我省城市基础设施配套费征收管理重新规定如下:

一、凡在我省城市(含县城、建制镇)规划区范围内进行各类工程建设(包括新建、扩建和改建)的单位和个人,均应按本规定缴交城市基础设施配套费(以下简称“配套费”)。

二、配套费主要用于建设项目以外的市政公用配套设施,包括城市主次干道、给排水、供电、供气、路灯、公共交通、环境卫生和园林绿化等项目的建设和维护,是市政基础设施建设资金的补充,与各项城市建设资金统筹安排使用。城市基础设施配套费由城市建设行政主管部门会同财政部门编制年度资金使用计划,报当地人民政府批准实施。

三、新建项目的配套费按建设工程规划许可证核准的建筑面积征收;扩建、改建项目的配套费按新增建筑面积征收。对于容积率小于1的建设项目,配套费按容积率为1的建筑面积征收;容积率大于4的建设项目,配套费按容积率为4的建筑面积征收。

四、配套费应一次性缴纳,由市、县、镇建设部门负责收取。建设单位和个人凭缴纳配套费的收据到规划部门办理建设工程规划许可证或建筑工程施工许可证。对以招标、拍卖、挂牌交易方式出让土地的建设项目,土地出让价格中已包含配套费的,配套费的具体额度按照容积率折算成建筑面积,结合征收标准测算。土地出让后,应将配套费转入财政专户,专款用于城市市政基础设施建设。实际容积率超过拍卖时确定额度的部分,应按规定补交。

五、配套费免征、减征范围:

(一)军事设施(含武警部队设施)、市政公用设施(含城市停车场建设项目)、单建式人防工程、经济适用住房、廉租住房建设项目以及经县(市)政府确认或批准的由社会各界捐建的学校、图书馆、孤儿院、养老院等社会公益事业建设项目免征。

(二)学校、医疗机构、科研等单位以及中央、省属单位和外地驻当地政府机构兴办的非经营性建设项目(不含住宅)、残疾人非经营性福利事业建设项目、经省科技行政主管部门认定的国家和省确定扶持的高新技术建设项目以及行政机关办公楼建设项目减半征收。

六、配套费免征、减征由建设工程所在地的市、县建设行政主管部门审核后,报市、县人民政府审批。

除上述减免范围外,任何单位和个人均不得随意减免配套费。免征、减征配套费的建设工程需要改变使用性质的,应办理报批手续,并按规定补交配套费。

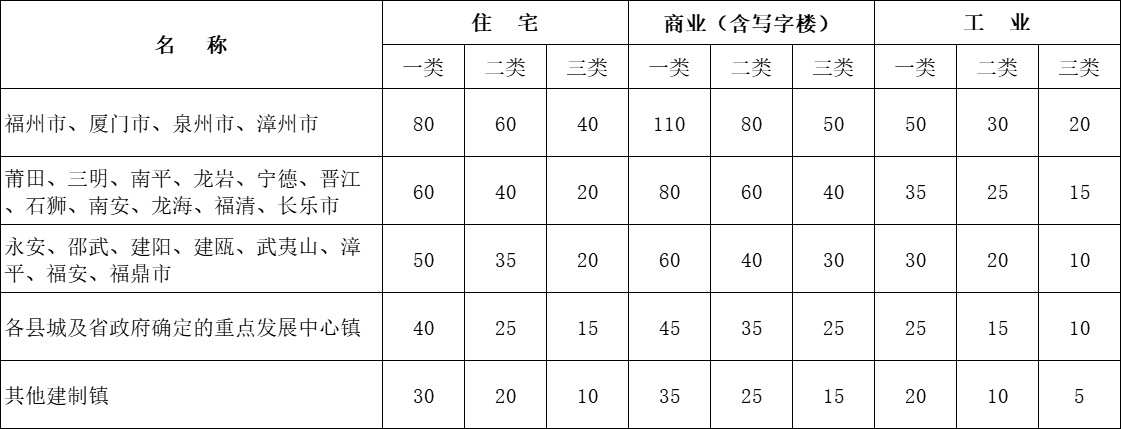

七、配套费的征收标准详见附表。本规定的收费标准为最高收费标准,各市、县政府价格主管部门应会同财政主管部门根据城市土地类别在省规定的范围内,制定本市、县具体收费标准,报市、县人民政府批准,并报省物价局、省财政厅备案后执行。确需突破上限标准的应报省物价局、省财政厅审批。

八、城市土地类别划分:一类区为城市建成区比较繁华的地段;二类区为城市建成区的一般地段;三类区为城市建成区的外缘地区或城市规划区范围内的近郊地区。

各市、县、镇人民政府可根据上述土地类别的划分原则,结合本市、县、镇的实际情况,进一步明确划分土地类别界限范围,原则上土地类别划分应定期界定公布。

九、收费单位必须到当地政府价格主管部门领取《收费许可证》,实行亮证收费,使用省财政部门统一印制或监制的《福建省行政性收费统一票据》,所收资金按现行预算外资金管理有关规定缴存同级财政专户,实行“收支两条线”管理,专项用于城市基础设施建设,不实行上交提留。

十、城市规划行政主管部门向未按规定办理配套费缴纳手续的建设单位和个人核发建设工程规划许可证或建筑工程施工许可证的,由上级行政主管部门或同级人民政府责令改正,并追究有关责任人的责任。

十一、本规定颁布实施后,各地人民政府或有关部门出台的与城市基础设施配套建设有关的水、电、煤气等专项配套费,一律停止征收。

十二、各级政府价格、财政主管部门应加强对配套费收支执行情况的监督检查,对擅自设立收费项目、提高收费标准、扩大收费范围以及违反专款专用规定的行为要依照有关规定予以严肃查处。

十三、本规定自下发之日起执行,省政府闽政〔1989〕34号文以及以往制发有关城市基础设施配套费的规定与本规定不一致的同时废止。

本规定城市基础设施配套费的收费标准试行一年,试行期满后,由省物价局会同省财政厅重新核定或调整。

附表:福建省城市基础设施配套费征收标准

福建省城市基础设施配套费征收标准

单位:元/平方米

来源:厦门市人民政府官网

日期:2003-06-09

有效范围:

福建

厦门

关系图谱(0)

单击节点 显示明细及下级图谱